初めてお金を借りたい人でも役立つ最新のおすすめ消費者金融情報を17社厳選しました。

消費者金融には、プロミスやアイフルをはじめとする大手消費者金融と、セントラルやフクホーのような中小消費者金融があります。

本記事で紹介する消費者金融は、財務局または都道府県に登録し、貸金業法に基づいたキャッシングを行っている業者です。

金利0円で借りられる消費者金融もあれば、周りに内緒で借りられる消費者金融もあります。

今回は消費者金融でお金を借りたい人のために、各業者のおすすめポイントを分かりやすくまとめました。

消費者金融の特徴を知り、お得なサービスが利用できる自分に合った商品を選んでください。

Contents

- 1 消費者金融おすすめランキング17社最新を紹介

- 2 消費者金融おすすめランキング上位7社!借入先の特徴や条件を比較

- 2.1 プロミスは上限金利が低く無利息期間も無駄がない

- 2.2 アイフルは勤務先への在籍確認を避けたい人におすすめ

- 2.3 在籍確認と郵送物がない消費者金融ならSMBCモビットがおすすめ

- 2.4 アコムは振込手数料0円でお金が借りられるおすすめの消費者金融

- 2.5 レイクは借入金額によって無利息期間が選べる消費者金融で手続きも来店不要

- 2.6 配偶者貸付けを利用したいなら80歳まで申し込み可能なベルーナノーティスがおすすめ

- 2.7 三井住友カードのカードローンは振込専用タイプで申し込むと金利が低いかつ最短5分で借入

- 2.8 おすすめは一般個人に融資を行っている大手消費者金融!安定した収入があれば活用するべき

- 3 おすすめな消費者金融中で今どきの便利な借り方を紹介

- 4 おすすめ中小消費者金融の特徴を比較!大手が利用できない人でも申し込める6選

- 5 消費者金融を選ぶなら希望の条件別で選ぶのがおすすめ

- 6 おすすめ消費者金融を属性別で選ぶなら?職業や年齢で選び方が変わる

- 7 消費者金融と銀行のおすすめサービスを比較!特徴を紹介

- 8 おすすめの消費者金融における疑問を解決!気になる悩みを紹介

- 9 消費者金融おすすめランキングトップ5は大手貸金業者!使途の自由が最大の魅力

消費者金融おすすめランキング17社最新を紹介

2024年消費者金融のおすすめランキングを紹介します。

| 順位 | カテゴリー | 消費者金融 | 特徴 |

|---|---|---|---|

| 1位 | 大手消費者金融 | プロミス | 最大金利が他社より低い17.8% |

| 2位 | アイフル | スマホひとつでこっそり借入返済可能 | |

| 3位 | SMBCモビット | Web完結申込で会社への電話連絡なし | |

| 4位 | アコム | 女性専用レディースローンがある | |

| 5位 | レイク | 無利息期間を選べる | |

| 6位 | ベルーナノーティス | 配偶者の同意があれば専業主婦でも借入可能 | |

| 7位 | 三井住友カード カードローン | 最短5分のスピーディー融資 | |

| 8位 | 中小消費者金融 | セントラル | 来店不要!口座に振込融資 |

| 9位 | エイワ | 担当者との面談で訳アリ事情にも配慮 | |

| 10位 | キャッシングアプリ | LINEポケットマネー | LINEpayに現金がチャージ |

| 11位 | メルペイスマートマネー | メルカリ評価が高いと金利が優遇される | |

| 12位 | auPAYスマートローン | auIDと連携で個人情報の入力省略が可能 | |

| 13位 | ORIX MONEY(オリックスマネー) | 融資以外の割引サービス有 | |

| 14位 | 中小消費者金融 | フタバ | 借入限度額50万円!低額融資向け |

| 15位 | アロー | 専用アプリで返済状況の確認がすぐできる | |

| 16位 | いつも | PayPay銀行口座へは24時間365日振込可能 | |

| 17位 | フクホー | セブン–イレブンで契約書発行 |

当サイト調べ

2024年最新のランキングは、王道な消費者金融から、スマホひとつで借り入れ・返済可能な今どきのキャッシングアプリまでランクイン。

上位は、貸金業を長年営んでいるプロミスやアイフルが占めています。

続いてLINEポケットマネーやメルペイスマートマネーなど新しい消費者金融が並ぶ結果に。

各消費者金融では、以下の項目に違いがあります。

- 申込条件

- 借入限度額

- 金利(年)

- 審査時間

- 融資時間

- 即日融資

- 無利息期間

- 申込方法

- 在籍確認

無利息サービスや金利は、各社で異なる特徴があるので、自分に合った消費者金融選びの参考にしてください。

消費者金融おすすめランキング上位7社!借入先の特徴や条件を比較

おすすめの消費者金融でランクインした上位7社の特徴や条件を比較しました。

初めて消費者金融を利用する人は、無利息期間が適用されるプロミスやアイフルがおすすめです。

会社への在籍確認を避けたい人は、SMBCモビットやアコムを選ぶと消費者金融からの電話を回避できる可能性があります。

専業主婦は、配偶者の同意があれば融資できるベルーナノーティスで借り入れできます。

| ランキング | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 |

|---|---|---|---|---|---|---|---|

| プロミス | アイフル | SMBCモビット | アコム | レイク | ベルーナノーティス | 三井住友カード カードローン |

|

| 申込年齡 | 年齢18~69歳のご本人に 安定した収入のある方※1 |

満20歳以上の定期的な収入と 返済能力を有する方で、 当社基準を満たす方 |

年齢満20歳以上69歳以下の 安定した定期収入のある方 アルバイト、派遣社員、 パート、自営業の方も利用可能 |

18歳以上※12(高校生を除く)の 安定した収入と返済能力を 有する方で、当社基準を満たす方 |

満20歳以上70歳以下の方で 安定した収入のある方 国内に居住している方 日本の永住権を取得している方 |

20~80歳までの安定した収入の ある方で、当社基準を満たす方 |

定収入があり、満20歳以上 満69歳以下の方であれば、 当行の普通預金口座をお持ちでない 場合もお申し込み可能※2 |

| 借入限度額 | 500万円まで※3 | 1万円~800万円 | 1万円~800万円 | キャッシング:1万円~800万円 ショッピング:10万円~300万円 |

1万円〜500万円 | 1~300万円 | 最大900万円 |

| 金利(年) | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%〜18.0% | 4.5〜18.0% | [カードローン] 1.5%~15.0% [カードローン(振込専用)] 1.5%~14.4% |

| 審査時間 | 最短15秒事前審査※4 | 最短25分※6 | 最短30分※7 | 最短30分 | 最短15秒 | 最短30分 | 最短5分※10 |

| 融資時間 | 最短25分 | 最短25分※6 | 最短当日 | 最短30分 | Webで最短25分融資も可能※8 | 最短即日 | 最短5分(振込)※10 |

| 即日融資 | 可能 | 可能 | 可能※7 | 可能 | 可能 | 可能 | 可能※11 |

| 無利息期間 | 最大30日間※5 | 最大30日間 | なし | 最大30日間 | ①30日間無利息 ②60日間無利息 ③180日間無利息 ※9 |

最大14日間 | なし |

| 申込方法 | Web申込・アプリ・ 電話申込・店舗申込 |

Web申込・アプリ・ 電話申込・店舗申込 |

Web・電話・郵送・契約機 | Web申込・店舗申込・ 電話申込・郵送 |

スマートフォン・パソコン 自動契約機 電話 |

Web・電話 | Web申込 |

| 在籍確認 (勤務先への電話連絡) |

あり | 原則なし | web完結申込の場合なし | 原則なし | あり | あり | あり |

※1:主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申し込み可能。申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

※2:お使いみちが事業性資金以外の方に限ります

※3:新規契約時点でのご融資上限50万円

※4:事前審査結果ご確認後、本審査が必要となります。新規契約のご融資上限は、本審査により決定となります。

※5:メールアドレス登録とWeb明細利用の登録が必要です

※6:WEB申込の場合。お申込の状況によってはご希望に添えない場合がございます。

※7:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※8:21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※9:<180日・60日共通>

初めてなら初回契約日から無利息。無利息期間経過後は通常金利適用。30日間無利息、60日無利息、180日間無利息の併用不可。ご契約額が200万円超の方は30日間無利息のみになります。

<60日間無利息の注釈>

Webで申込いただき、ご契約額が1~200万円の方。Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>契約額1万円~200万円まで。

※10:最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。最短5分発行 受付時間:9:00~19:30

※11:カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。上記の設定が難しい場合は、カードタイプの申込をおすすめします。

※12:18歳、19歳の方は契約に至りづらい可能性がございます。また、収入証明書のご提出が必要になりますので、ご準備をお願いいたします。

プロミスは上限金利が低く無利息期間も無駄がない

| 申込年齡 | 年齢18~69歳のご本人に安定した収入のある方※1 |

|---|---|

| 借入限度額 | 500万円まで※2 |

| 金利(年) | 4.5%~17.8% |

| 審査時間 | 最短15秒事前審査※3 |

| 融資時間 | 最短25分 |

| 即日融資 | 可能 |

| 無利息期間 | 最大30日間※4 |

| 申込方法 | Web申込・アプリ・電話申込・店舗申込 |

| 在籍確認(勤務先への電話連絡) | あり |

※1:主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申し込み可能。申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)は申込いただけません。

※2:新規契約時点でのご融資上限50万円

※3:事前審査結果ご確認後、本審査が必要となります。新規契約のご融資上限は、本審査により決定となります。

※4:メールアドレス登録とWeb明細利用の登録が必要です

プロミスは上限金利が17.8%と低く、審査時間も最短25分でスピーディーです。

| 借入額 | 適用金利(年) | 返済期間 | 返済総額 | 利息 | |

|---|---|---|---|---|---|

| プロミス | 500,000円 | 17.8% | 12ヶ月 | 549,504円 | 約49,500円 |

| 他社 | 500,000円 | 18.0% | 12ヶ月 | 550,080円 | 約50,100円 |

参考元:E-LOAN

50万円をプロミスで借りると、他社よりも利息が約600円も節約できます。

返済期間が長くなれば利息が増えてしまうので、長期返済を考えている人は返済総額が抑えられるプロミスを利用しましょう。

初めてプロミスを利用する人は、借入日の翌日から最大30日間の無利息サービスが適用。

借入日から30日以内に完済すれば、実質利息0円で借りられる嬉しいサービスです。

借入希望金額が50万円以下であれば、免許証もしくはパスポートのみで申し込みができます。

安定した収入を証明する書類や保証人は不要なので、スムーズな申請ができる点も嬉しいポイントです。

すぐにお金を借りたい人や、100万円未満の融資を希望する人は、プロミスを選んでください。

アイフルは勤務先への在籍確認を避けたい人におすすめ

| 申込年齡 | 満20歳以上 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利(年) | 3.0%~18.0% |

| 審査時間 | 最短25分※ |

| 融資時間 | 最短25分※ |

| 即日融資 | 可能 |

| 無利息期間 | 最大30日間 |

| 申込方法 | Web申込・アプリ・電話申込・店舗申込 |

| 在籍確認(勤務先への電話連絡) | 原則なし |

※:WEB申込の場合。お申込の状況によってはご希望に添えない場合がございます。

アイフルは、勤務先への在籍確認を避けたい人におすすめの消費者金融。

アイフルの公式サイトでは、電話による在籍確認を行っていないと明記しています。

Q:申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A:お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。引用元:アイフル公式

お金を借りるには、必ず申し込む人の審査をしなくてはならないと貸金業法で義務付けられています。

しかしアイフルでは、独自の「スコアリングシステム(自動与信審査システム)」に基づき即時に融資の可否を判断。

電話による在籍確認を省略し、審査時間の短縮に力を入れている消費者金融です。

50万円未満の借り入れであれば、本人確認書類(運転免許証・個人番号カード)のみで審査可能。

最短25分で審査結果がわかります。

職場に借り入れがバレたくない人は、アイフルが最適です。

在籍確認と郵送物がない消費者金融ならSMBCモビットがおすすめ

| 申込年齡 | 満20歳以上69歳以下 |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 金利(年) | 3.0%~18.0% |

| 審査時間 | 最短30分※7 |

| 融資時間 | 最短当日 |

| 即日融資 | 可能※7 |

| 無利息期間 | なし |

| 申込方法 | Web・電話・郵送・契約機 |

| 在籍確認(勤務先への電話連絡) | web完結申込の場合なし |

電話による在籍確認も、自宅への郵送物もない消費者金融を選ぶならSMBCモビット。

SMBCモビットの「WEB完結申込」とは、申し込みから利用までインターネットで完結できるサービスです。

「WEB完結申込」を利用すると、勤務先や自宅への電話連絡や郵送物がありません。

WEB完結申込の条件

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っている※

- 全国健康保険協会発行の保険証 (社会保険証)、組合保険証、船員保険証、国民健康保険証を持っている

※お客さま名義の口座に限る

WEB完結申込が利用できれば、審査の結果はメールで届くだけなので、家族や同僚に借り入れを知られる可能性が低いです。

自分以外の人に内緒で借りることを重視するなら、申し込みから借り入れまでネットでできるSMBCモビットを選びましょう。

アコムは振込手数料0円でお金が借りられるおすすめの消費者金融

| 申込年齡 | 18歳以上※(高校生を除く) |

|---|---|

| 借入限度額 | キャッシング:1万円~800万円 ショッピング:10万円~300万円 |

| 金利(年) | 3.0%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 即日融資 | 可能 |

| 無利息期間 | 最大30日間 |

| 申込方法 | Web申込・店舗申込・電話申込・郵送 |

| 在籍確認(勤務先への電話連絡) | 原則なし |

※18歳、19歳の方は契約に至りづらい可能性がございます。また、収入証明書のご提出が必要になりますので、ご準備をお願いいたします。

アコムは、会員サイトや専用アプリで申し込むと、振込手数料0円でお金が振り込まれます。

楽天銀行の口座をすでに持っている人は、最短10秒で振り込みが可能です。

スマホ1台で手続きが完結するため、アコムへの来店も不要です。

24時間、365日申し込みができるので、今すぐお金が必要な人に向いています。

アコムでは、勤務先への在籍確認は原則実施しないと明記しています。

Q:勤務先に在籍確認の電話がかかってきますか?

A:原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:アコム公式

会社の同僚に借り入れを知られたくない人や、利息を節約してお金を借りたい人はアコムを選びましょう。

レイクは借入金額によって無利息期間が選べる消費者金融で手続きも来店不要

| 申込年齡 | 満20歳以上70歳以下 |

|---|---|

| 借入限度額 | 1万円〜500万円 |

| 金利(年) | 4.5%〜18.0% |

| 審査時間 | 最短15秒 |

| 融資時間 | Webで最短25分融資も可能※1 |

| 即日融資 | 可能 |

| 無利息期間 | ①30日間無利息※2 ②60日間無利息※2 ③180日間無利息※2 |

| 申込方法 | スマートフォン・パソコン 自動契約機 電話 |

| 在籍確認(勤務先への電話連絡) | あり |

※1:21時(日曜日は18時)までのご契約手続完了(審査・必要書類の確認含む)で、当日中にお振込が可能。一部金融機関および、メンテナンス時間等を除きます。

※2:<180日・60日共通>

初めてなら初回契約日から無利息。無利息期間経過後は通常金利適用。30日間無利息、60日無利息、180日間無利息の併用不可。ご契約額が200万円超の方は30日間無利息のみになります。

<60日間無利息の注釈>

Webで申込いただき、ご契約額が1~200万円の方。Web以外で申込された方は60日間無利息を選べません。

<180日間無利息の注釈>契約額1万円~200万円まで。

レイクを初めて利用する人は、借入金額によって無利息期間を選べます。

- 60日間無利息(Web申込み限定)

- 5万円まで180日間無利息

- 30日間無利息

Webから申し込むと、60日間無利息期間です。

他の消費者金融より長く無利息期間を利用できるので、利息を抑えたい人に向いています。

借りた金額が60日以内に返済できるなら、レイクの60日間無利息を選びましょう。

借入契約額が1万円~200万円であれば、借入額の5万円まで180日間無利息です。

レイクで5万円以内の金額を借りれば、180日間利息がかかりません。

5万円以上借りても、借入額のうち5万円分は180日間無利息で借り入れできます。

180日間も無利息期間があるのはレイクだけなので、5万円以内の金額を早く返済したい人はレイクを利用しましょう。

スマホやパソコンから申し込めば、24時間365日いつでも手続きができます。

21時(日曜日は18時)までに契約が完了(審査・必要書類の確認含む)すれば、当日中に振り込みが可能です。

レイクの自動契約機が近くにない人や、60日の無利息期間を利用したい人は、Webから契約してください。

配偶者貸付けを利用したいなら80歳まで申し込み可能なベルーナノーティスがおすすめ

| 申込年齡 | 20~80歳 |

|---|---|

| 借入限度額 | 1~300万円 |

| 金利(年) | 4.5〜18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | 最大14日間 |

| 申込方法 | Web・電話 |

| 在籍確認(勤務先への電話連絡) | あり |

ベルーナノーティスのおすすめポイントは、80歳まで申し込み可能な点です。

利用者の68%が60才以上※なので、仕事を退職し、年金で生活している人も契約できる可能性があります。

ベルーナノーティスは、無収入の専業主婦でも借り入れできる配偶者貸付けを行っています。

配偶者貸付けとは、専業主婦(主夫)の配偶者の収入の3分の1まで貸付可能な制度。

配偶者の収入が年収600万円なら、200万円まで専業主婦(主夫)が借りられる仕組みです。

ただし、配偶者の同意がないと借り入れできません。

配偶者には必ず借り入れしたい旨を伝え、同意書を書いてもらいましょう。

専業主婦(主夫)が消費者金融を利用したいなら、迷わずベルーナノーティスを選択してください。

三井住友カードのカードローンは振込専用タイプで申し込むと金利が低いかつ最短5分で借入

| 申込年齡 | 満20歳以上満69歳以下 |

|---|---|

| 借入限度額 | 最大900万円 |

| 金利(年) | [カードローン] 1.5%~15.0% [カードローン(振込専用)] 1.5%~14.4% |

| 審査時間 | 最短5分※1 |

| 融資時間 | 最短5分(振込)※1 |

| 即日融資 | 可能※2 |

| 無利息期間 | なし |

| 申込方法 | Web申込 |

| 在籍確認(勤務先への電話連絡) | あり |

※1:最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。最短5分発行 受付時間:9:00~19:30

※2:カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。上記の設定が難しい場合は、カードタイプの申込をおすすめします。

大手消費者金融の中で、三井住友カードのカードローンは上限金利の低い消費者金融です。

新規契約時の利用限度額は50万円までと低めですが、とにかく利息を節約したい人に向いています。

三井住友カードのカードローンには、2つの申し込み方法があります。

1つ目は、手元にカードが届く「カードタイプ」で、2つ目は手元にカードが届かない「振込専用タイプ」です。

上限金利が14.4%の「振込専用タイプ」で申し込むと、最短5分で自分の口座にお金が振り込まれます。

カードローンの入会後は、原則WEBから24時間いつでも借り入れができるので、すぐお金が必要になった時に便利です。

振込専用タイプは、スピード重視の借り入れだけでなく、返済するときも登録した口座へお金を振り込むだけ。

WEBで借入状況の管理をしたい人におすすめです。

14.4%と低い金利を適用させるには、振込専用タイプの申し込みが必須。

1円でも利息の節約をするなら、三井住友カード カードローンを選びましょう。

おすすめは一般個人に融資を行っている大手消費者金融!安定した収入があれば活用するべき

消費者金融を利用するなら、一般の個人に対して融資を行っている大手消費者金融がおすすめです。

大手消費者金融には、主に以下の企業が挙げられます。

大手消費者金融おすすめランキング2024年版

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

- ベルーナノーティス

- 三井住友カード カードローン

※当サイト基準

大手消費者金融のメリットとデメリットは以下のとおり。

メリット

- 最短即日融資可能

- 無利息期間サービスが利用できる

- 勤務先への在籍確認を省略できる

- 借入、返済手続きがスマホで可能

- コンビニのATM利用が可能

- 使用目的が自由

デメリット

- 金利が平均18.0%(年)と高い

- 年収の3分の1までしか借りられない(総量規制)

- 安定した収入がないと審査に落ちる

- 機械審査のため落ちる可能性もある

消費者金融は、社会的信用(雇用形態)や年齢が申込条件に当てはまれば、最短即日でお金を借りられる可能性が高いです。

しかし審査に通っても、年収の3分の1までしか借りられない(総量規制)ルールもあります。

総量規制とは、すべての貸金業者から借りた金額が、年収の3分の1までと決められている規制です。

例えば年収450万円の場合、150万円までしか借りられません。

以下では、安定した収入の具体例を紹介します。

消費者金融が明記している「安定した収入」とは以下のとおりです。

消費者金融が明記している「安定した収入」とは以下のとおり

- 正社員給与

- パート、アルバイト収入

- 自営業収入

- 土地、不動産の賃貸収入

給与以外でも、毎月ほぼ決まった収入が継続的にあれば、安定した収入と判断されます。

勤続年数も、短いより長い方が安定しているとみなされます。

消費者金融が勤続年数を気にする理由は以下のとおり。

- 勤続年数が長い・・・継続収入がある、真面目である

- 勤続年数が短い・・・仕事が続かない可能性がある、不真面目の可能性がある

高額な借り入れには、前年の収入証明を求められるケースが多いです。

収入証明書は、昨年度の1月1日~12月31日までに得た所得(収入)の合計を証明する書類。

収入証明は、現在の収入状態を把握できるものなので、直近1年間のものが有効書類として認められます。

勤続年数が1年以上あれば、収入証明書の発行が可能なので、安定した収入があると判断されます。

信用度が低いと判断されやすい職業は以下のとおりです。

- フリーランス

- 日雇いバイト

- 専業投資家

引用元:アイフル

上記の職業が必ず審査に落ちるわけではないですが、正社員や公務員よりは審査で不利になる可能性が高いです。

おすすめな消費者金融中で今どきの便利な借り方を紹介

今どきの借り方としておすすめしたい消費者金融は、アプリを使ったキャッシュレスローン。

LINEやメルカリをはじめとするアプリには、お金を借りられるローンサービスがあります。

アプリのローンサービスは、審査に通るとアプリ内にお金がチャージされる仕組みです。

自動契約機やATMへ行く必要がないので、家族や知人にもバレにくい消費者金融のひとつ。

便利なキャッシュレスローンの中でも、当サイトがおすすめする消費者金融は以下の4つです。

| LINEポケットマネー | メルペイスマートマネー | auPAYスマートローン | ORIX MONEY(オリックスマネー) | |

|---|---|---|---|---|

| 金利(年) | 3.0〜18.0% | 3.0~15.0% | 2.9~18.0% | 2.9〜17.8% |

| 無利息期間 | 最大100日※ (スタンダードプラン) |

なし | なし | 最大3ヶ月 |

| 即日融資 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 (勤務先への電話連絡) |

あり | なし | あり | なし |

| 申込年齢 | 20歳~65歳 | 20歳~70歳 | 20歳~70歳 | 20歳~69歳 |

※ご契約特典により、「ご契約の当日」から 100 日間に現にお支払い頂いた利息(随時返済を含む)の合計額を後日LINE Pay残高にキャッシュバックします。詳細は、「はじめての方|支払利息をキャッシュバック」をご確認ください。

※101日目以降にお支払い頂いた利息はキャッシュバックされません。

※ご契約特典ははじめてご契約いただいた方のみ付与対象となります。

※期限の利益を喪失された場合、または当社が不適当と判断した場合は、特典付与の対象外となります。

上記の4つは即日融資可能で、

アプリひとつで借り入れ・返済ができる完全キャッシュレスなローンサービスです。

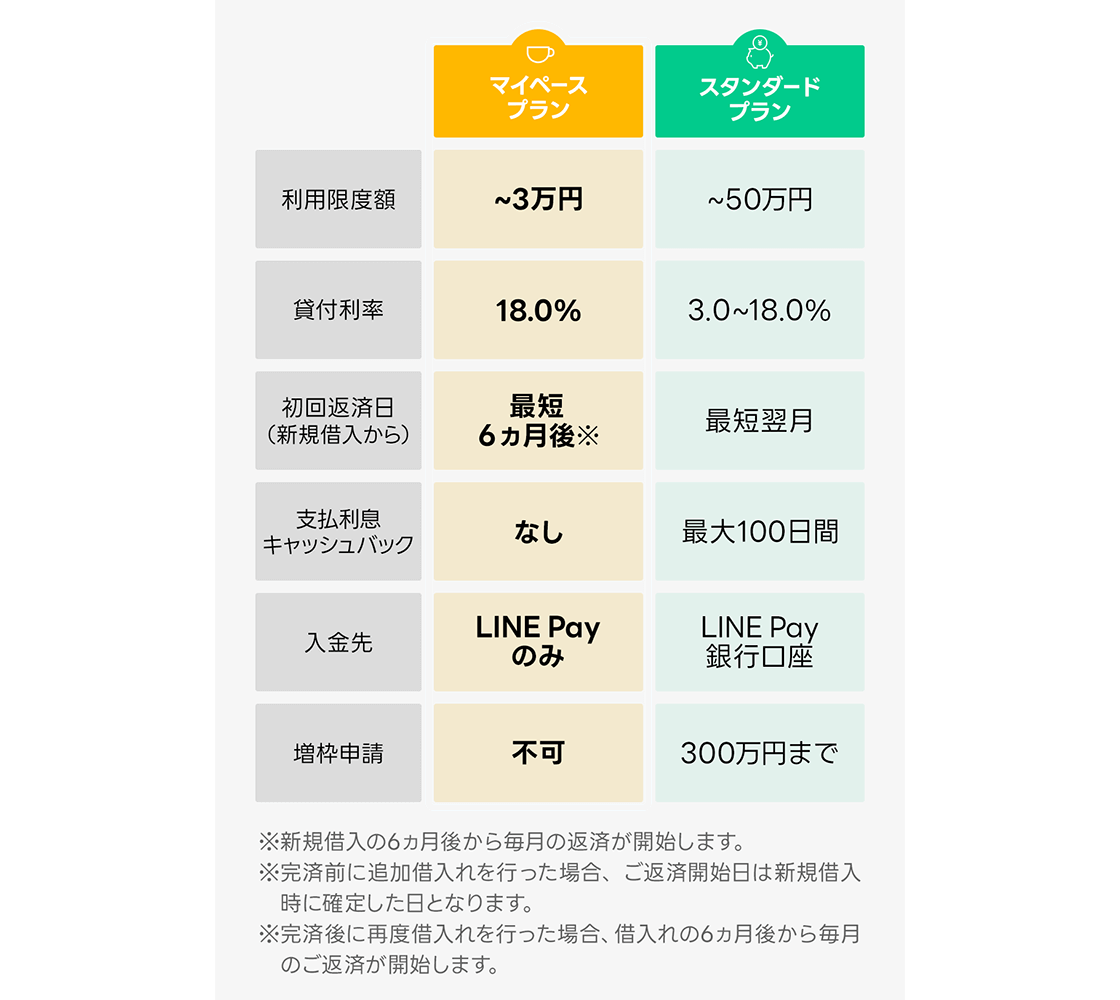

LINEポケットマネーが消費者金融の中でおすすめな理由は返済が6か月後からスタートできるから

| 申込年齡 | 20歳~65歳 |

|---|---|

| 借入限度額 | ・マイペースプラン 3万円 ・スタンダードプラン 50万円 ・プレミアムプラン 55~300万円 |

| 金利(年) | 3.0〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | 最大100日※(スタンダードプラン) |

| 在籍確認(勤務先への電話連絡) | あり |

※ご契約特典により、「ご契約の当日」から 100 日間に現にお支払い頂いた利息(随時返済を含む)の合計額を後日LINE Pay残高にキャッシュバックします。詳細は、「はじめての方|支払利息をキャッシュバック」をご確認ください。

※101日目以降にお支払い頂いた利息はキャッシュバックされません。

※ご契約特典ははじめてご契約いただいた方のみ付与対象となります。

※期限の利益を喪失された場合、または当社が不適当と判断した場合は、特典付与の対象外となります。

画像引用元:LINEポケットマネー公式

LINEポケットマネーには、新規借入日の6ヶ月後から返済できるユニークなプラン「マイペースプラン」があります。

利用限度額は3万円と少額ですが、新規借入日の6ヶ月後に返済できます。

借入日の翌月や翌々月に支払ができない人にとってはありがたいサービスです。

本記事で紹介している消費者金融で、6ヶ月後返済が可能な消費者金融は、LINEポケットマネーのみ。

「スタンダードプラン」では、初回契約特典として「最大100日支払利息キャッシュバック」が適用されます。

契約日から100日目までに支払った利息は、全額キャッシュバックできるため、100日以内に支払えば実質利息は0円です。

マイペースプランとスタンダードプランは、申し込み時に選択可能。

借入希望金額や特典に合わせて商品を選んでください。

メルカリユーザーなら売上で返済可能!メルペイスマートマネーは在籍確認もなし

| 申込年齡 | 20歳~70歳 |

|---|---|

| 借入限度額 | 1,000円~20万円 |

| 金利(年) | 3.0~15.0% |

| 審査時間 | 最短1~2日 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 在籍確認(勤務先への電話連絡) | なし |

メルペイスマートマネーは、メルカリアプリでお金を借りられ、売上金やポイントで返済できる新しいサービス。

上限金利も大手消費者金融に比べ、約3.0%も低い設定となっています。

メルペイの利用限度額と金利は、メルカリの利用実績と入力情報からAIが決めています。

メルペイでは、以下の評価が高い人ほど、金利や限度額が優遇される傾向です。

- メルカリの取引件数(出品・購入)

- 取引の評価

- 発送スピード

- 迷惑行為(キャンセル等)

メルペイは、メルカリの利用回数が少ないユーザーよりも、ヘビーユーザーの方が低い金利で借りられるキャッシュレスローン。

メルカリの取引実績評価が高い人ほど、年3.0%金利に近い数字で借りられる可能性があります。

メルペイスマートマネーなら、大手消費者金融で借りるよりも低い金利で借りられる人がいます。

メルカリユーザーであれば、メルペイのシミュレーション機能で、自分の借入可能額や金利の目安をチェックしてみてください。

借りたお金は、メルペイが使えるお店で使えたり、メルカリで商品をそのまま購入できたりとスマートな決済が可能。

口座に振り込めば、現金として引き出せるので、メルペイはキャッシュが欲しい人にも向いています。

PontaポイントユーザーはauPAYスマートローンで申し込むとポイントもたまっておすすめ

| 申込年齡 | 20歳~70歳 |

|---|---|

| 借入限度額 | 1~100万円 |

| 金利(年) | 2.9% ~ 18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 在籍確認(勤務先への電話連絡) | あり |

auPAYスマートローンは、auIDの発行をした人が利用できるローンサービスです。

auのIDに登録されている情報が利用されるため、少ない項目の入力で申し込みできます。

auPAYのアプリにお金がチャージされるため、auPAYを日常的に使う人向き。

auPAYで支払うメリットは、利用額200円(税込)ごとに1Pontaポイントがたまる点です。

auPAYスマートローンで借りたお金を使って支払ってもポイントが貯まるので、食費や生活費の補填に最適です。

Pontaポイントが貯まる店舗は以下のとおり。

- 全国のコンビニ

- 全国のスーパー

- Mastercard®加盟店

- au PAY加盟店

Pontaポイントは1ポイント1円として利用できるため、お得に借り入れしたい人はauPAYスマートローンを選びましょう。

ORIX MONEY(オリックスマネー)は顧客満足度が高く割引特典も豊富なキャッシュレスローン

| 申込年齡 | 20歳~69歳 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 金利(年) | 1.5%〜17.8% |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | 最大3ヶ月 |

| 在籍確認(勤務先への電話連絡) | あり |

オリックスマネーは、2022年度のオリコン顧客満足度®調査総合ランキングで1位に輝きました(ノンバンクカードローン部門)。

| ノンバンクカードローン ランキング |

サービス名 | 得点 |

|---|---|---|

| 1位 | オリックス・クレジット | 63.9 |

| 2位 | プロミス | 63.7 |

| 3位 | アコム | 62.8 |

| 3位 | JCB | 62.8 |

| 5位 | SMBCモビット | 62.5 |

「金利」「返済のしやすさ」の2項目においても、オリコン1位を獲得しています(2022年1月4日時点)。

口コミや評価を重視するなら、総合ランキング1位のオリックスマネーを選びましょう。

オリックスマネーでお金を借りると、以下の優待が受けられます。

- オリックスレンタカーの基本料金15%オフ

- オリックスカーシェアに新規入会で月額基本料2ヶ月無料&2,100円分の時間料金無料×2ヶ月

- 個人向けカーリースを新規成約でAmazonギフト券2,000円分プレゼント

- すみだ水族館/京都水族館の入場料金10%オフ

- オリックス・クレジットの災害復旧支援ローン申し込みが可能

上記の優待は、他の消費者金融にない特典です。

オリックスマネーは、融資以外のサービスも重視してお金を借りたい人にもおすすめです。

おすすめ中小消費者金融の特徴を比較!大手が利用できない人でも申し込める6選

大手消費者金融の利用条件に当てはまらない人は、柔軟な判断を行ってくれる中小消費者金融がおすすめです。

中小消費者金融では、機械で審査している大手消費者金融と異なり、人の手で審査しています。

大手の審査に落ちてしまった人や、すでに複数の消費者金融で借りている人でも借りられる可能性があります。

| セントラル | エイワ | フタバ | アロー | いつも | フクホー | |

|---|---|---|---|---|---|---|

| 申込年齡 | 20歳以上 | 20歳~79歳※1 | 20歳~73歳 | 25歳~65歳 | 20歳~65歳 | 20歳~65歳 |

| 借入限度額 | 300万円 | 50万円 | 50万円 | 200万円 | 500万円 | 200万円 |

| 金利(年) | 4.8%~18.0% | 10万円未満 19.9436% 10万円以上50万円 17.9507% |

1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% |

15.00%~19.94% | 4.8%~18.0% | 7.3%~18.0% |

| 審査時間 | 最短30分 | 約1~3時間 | 約1時間 | 最短45分 | 最短30分 | 最短即日 |

| 融資時間 | 最短即日 | 即日融資 | 即日融資 | 最短即日 | 最短45分 | 最短即日 |

| 即日融資 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | 最大30日間 | なし | 最大30日間 | なし | 最大60日間 | なし |

| 申込方法 | パソコン・スマホ・自動契約機 ・来店・コンビニ・郵送 |

インターネット・電話・来店 | インターネット・電話 | インターネット・アプリ | インターネット | インターネット・電話・来店 |

| 在籍確認 (勤務先への電話連絡) |

あり | あり | あり | あり | あり | あり |

※1:福井県、島根県、鳥取県、高知県、沖縄県にお住いの方は未対応エリアのため申込不可。

大手の消費者金融は、過去の金融取引情報(信用情報)にキズがあると、審査に落ちる可能性が高いです。

クレジットやローンの契約や申し込みに関する個人の金融情報のこと。客観的な取引の事実を登録した個人の情報です。

中小消費者金融なら、申し込み時に安定した返済能力があればお金を借りられる可能性があります。

中小消費者金融でおすすめするなら来店不要で口座振込が可能なセントラル

| 申込年齡 | 20歳以上 |

|---|---|

| 借入限度額 | 300万円 |

| 金利(年) | 4.8%~~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | 初回利用で最大30日間 |

| 申込方法 | パソコン・スマホ・自動契約機・来店・コンビニ・郵送 |

| 在籍確認(勤務先への電話連絡) | あり |

セントラルは、来店不要で口座振込が可能な消費者金融なので、地方に住んでいる人にもおすすめです。

14時までにWebから申し込めば、即日で借りられる可能性があります。

すぐにお金が必要な人は、14時を目安にセントラルへ申し込みましょう。

セントラルは、全国に自動契約機を設置していたり、セブン銀行ATMでも手続きができたりと、急な借入時にも対応。

中小消費者金融の中でも、借入時・返済時の利便性を重視したい人に向いています。

来店必須のエイワは人柄や申込時点の返済能力が重視される消費者金融

| 申込年齡 | 20歳~79歳※1 |

|---|---|

| 借入限度額 | 50万円 |

| 金利(年) | 貸付金額10万円未満:年率19.9436% 貸付金額10万円以上50万円まで:年率17.9507% |

| 審査時間 | 1~3時間程度 |

| 融資時間 | 即日融資 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 申込方法 | インターネット・電話・来店 |

| 在籍確認(勤務先への電話連絡) | あり |

※1:福井県、島根県、鳥取県、高知県、沖縄県にお住いの方は未対応エリアのため申込不可。

エイワは、申込時の返済能力を重視してほしい人におすすめの消費者金融。

申し込みはインターネットや電話でできますが、本審査を通るには必ずエイワに来店しなくてはいけません。

エイワでは、利用者と対面する方法をとっており、書類上ではわからない人柄や個人情報をチェックしています。

来店時の情報から、返済能力があると判断されれば当日融資が可能です。

ただし、エイワの店舗は17都道府県に25店舗しかありません。

実際に足を運べる距離かも考慮しておきましょう。

- 北海道(札幌店)

- 宮城県(仙台一番町店)

- 神奈川県(横浜店、大和店、平塚店)

- 東京都(蒲田店、八王子店、錦糸町店、池袋店)

- 埼玉県(大宮店、新所沢店)

- 千葉県(千葉店)

- 茨城県(水戸店)

- 栃木県(小山店)

- 新潟県(新潟店)

- 山梨県(甲府店)

- 静岡県(静岡店)

- 愛知県(名古屋店)

- 大阪府(梅田店、茨木店)

- 兵庫県(神戸元町店)

- 岡山県(岡山店)

- 福岡県(小倉店、博多店)

- 熊本県(熊本店)

低金利で借りられる中小消費者金融ならフタバ

| 申込年齡 | 20歳~73歳 |

|---|---|

| 借入限度額 | 50万円 |

| 金利(年) | 1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% |

| 審査時間 | 約1時間 |

| 融資時間 | 即日融資 |

| 即日融資 | 可能 |

| 無利息期間 | 30日間 |

| 申込方法 | インターネット・電話 |

| 在籍確認(勤務先への電話連絡) | あり |

中小消費者金融の中でも低金利重視で選びたい人は、上限金利が17.950%のフタバがおすすめです。

フタバは、借入金額が10~50万円以内であれば、大手消費者金融よりも利息を抑えて借りられます。

| 大手消費者金融 | 金利(年) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

無利息期間を過ぎても返済を続ける人や、少しでも利息を節約したい人はフタバを選びましょう。

アローは専用アプリから申し込める!郵送物もなく返済状況も確認可能

| 申込年齡 | 25歳~65歳 |

|---|---|

| 借入限度額 | 200万円 |

| 金利(年) | 15.00%〜19.94% |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 申込方法 | インターネット・アプリ |

| 在籍確認(勤務先への電話連絡) | あり |

アローは専用アプリから申し込めるおすすめの中小消費者金融。

郵送物もなくアプリで審査・手続きが完了します。

インターネットから申し込むと、自宅に契約書が届いてしまいます。

家族にバレたくない人はアプリから申し込みして下さい。

返済状況はアプリからすぐ確認できるため、残高の確認や返済遅れの防止につながります。

アロー以外の中小消費者金融は、専用アプリを用意していないケースが殆んどです。

返済状況は電話か書面で確認するため、郵送物や定期的な連絡は避けられません。

返済状況を誰にも見られたくない人は、アプリで完結可能なアローを選んでください。

「いつも」は最大60日間利息0円で借りられて即日融資にも対応

| 申込年齡 | 20歳~65歳 |

|---|---|

| 借入限度額 | 500万円 |

| 金利(年) | 4.8%~18.0% |

| 審査時間 | 最短30分 |

| 融資時間 | 最短45分 |

| 即日融資 | 可能 |

| 無利息期間 | 初回利用で最大60日間 |

| 申込方法 | インターネット |

| 在籍確認(勤務先への電話連絡) | あり |

いつもの魅力は、初回利用で最大60日間利息0円な点です。

他社の無利息サービス期間は30日間が多く、30日を過ぎると利息が発生します。

ゆっくり返済したい人は、60日間の無利息期間があるいつもを選びましょう。

いつもは即日融資にも対応しており、24時間365日借り入れできます。

PayPay銀行口座をもっていれば、24時間いつでも振り込み可能。

審査時間は最短30分、融資時間も最短45分です。

融資までのスピードは大手消費者金融と並ぶほどの早さです。

今すぐお金が必要になったら、スピーディな融資が特徴のいつもを選んでください。

書類が自宅に届かないフクホーは家族にバレたくない人におすすめの中小消費者金融

| 申込年齡 | 20歳~65歳 |

|---|---|

| 借入限度額 | 200万円 |

| 金利(年) | 10万円以上の貸し付けの場合7.3%〜18.0% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 申込方法 | インターネット・電話・来店 |

| 在籍確認(勤務先への電話連絡) | あり |

フクホーは、自宅に書類が届かないため、家族に知られたくない人におすすめの中小消費者金融です。

インターネットから申し込めば、窓口に行かなくても契約できます。

契約に必要な書類はセブン-イレブンへ取りに行き、FAXで返送しなくてはいけません。

手続きに一定の手間はかかりますが、大手消費者金融で審査に落ちた人でも借りられる可能性があります。

フクホーでは、10万円未満の借り入れで金利が年20.0%発生します。

他の消費者金融より金利が高いので、10万円未満の借り入れは避けましょう。

フクホーで借り入れするなら、借入希望額を10万円以上で申し込んでください。

消費者金融を選ぶなら希望の条件別で選ぶのがおすすめ

消費者金融選びでは、希望する条件を決めてから探す方法がおすすめです。

「低金利」「審査に通りやすい」など、希望の条件に合う消費者金融は以下のとおり。

| 条件 | おすすめの消費者金融 |

|---|---|

| 無利息サービスを使う | ・プロミス ・アイフル ・アコム ・レイク ・ベルーナノーティス ・セントラル ・フタバ ・いつも |

| 低金利で借りる | ・プロミス ・アコム ・アイフル ・SMBCモビット ・レイク ・フタバ |

| 審査に通りやすい | ・プロミス ・アイフル ・アコム |

| 在籍確認なしで借りる (電話連絡なし) |

・SMBCモビット ・アコム ・アイフル |

消費者金融を初めて利用するなら利息0円無利息サービス適用がおすすめ

初めて消費者金融を利用する人は、無利息サービスを利用しましょう。

無利息サービスとは、借りた金額に対する利息が、決められた期間中は発生しないサービスのことです。

無利息サービスは、各消費者金融によって適用期間が異なります。

| 消費者金融 | 無利息内容 |

|---|---|

| プロミス | 初回利用日の翌日から30日間 |

| アイフル | 初回契約日の翌日から30日間 |

| アコム | 初回契約日の翌日から30日間 |

| レイク | ①30日間無利息※ ②60日間無利息※ ③180日間無利息※ |

| ベルーナノーティス | 初回契約日の翌日から14日間 |

| セントラル | 初回契約日の翌日から30日間 |

| フタバ | 初回契約日の翌日から30日間 |

| いつも | 初回契約日の翌日から60日間 |

※<180日・60日共通の注釈>

・初めてなら初回契約日から無利息

・無利息期間経過後は通常金利適用

・30日間無利息、60日無利息、180日間無利息の併用不可

・ご契約額が200万円超の方は30日間無利息のみになります

※<60日間無利息の注釈>

・Webで申込いただき、ご契約額が1~200万円の方。

・Web以外で申込された方は60日間無利息を選べません。

※<180日間無利息の注釈>

・契約額1万円~200万円まで

プロミスは、初回借入日の翌日から無利息期間がカウントされます。

プロミス以外の消費者金融では、1月1日に契約すると1月2日から自動的に無利息期間のカウントがはじまるケースが多いです。

一方でプロミスは、1月1日に契約しても、借入日が1月10日なら1月11日から無利息期間がスタートします。

無利息期間を最大限に利用したい人は、迷わずプロミスで申し込みましょう。

おすすめの低金利消費者金融を一覧で比較!利息を節約するならプロミス

無駄な利息を支払いたくない人は、上限金利の低いプロミスがおすすめです。

| 消費者金融 | 金利(年) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

| レイク | 4.5%〜18.0% |

| フタバ | 1~10万円未満 14.959%~19.945% 10~50万円 14.959%~17.950% |

最も上限金利が低いプロミスと、アコムで10万円を借りた場合の利息は以下のとおり。

10万円を借りて4ヶ月で返済した場合の利息

| 返済総額 | 利息 | |

|---|---|---|

| プロミス | 103,736円 | 約3,700円 |

| アコム | 103,776円 | 約3,800円 |

参考元:E-LOAN

借入金額が10万円程度であれば、利息の差額は約100円なので、重視する必要はありません。

利息は、借入金額が大きいほど返済額に差が出ます。

高額な借り入れを希望するなら、上限金利が低いプロミスを選びましょう。

審査に通りやすい消費者金融を選ぶならプロミスやアコムがおすすめ

審査に通りやすい消費者金融を選ぶなら、プロミスやアコムがおすすめです。

消費者金融の審査に通りやすいかは、「審査通過率」を見て判断します。

審査通過率は、消費者金融カードローンの新規申込者数のうち、審査に通った人の数を割合で示した数字です。

例:新規申込者200人のうち、100人が審査に通過し借入契約できた場合の審査通過率は50%

一部の消費者金融では、審査通過率を公表しています。

審査通過率は成約率とも呼ばれており、成約率を見れば審査に通りやすいかを判断可能です。

| 消費者金融 | 審査通過率(成約率) |

|---|---|

| プロミス | 41.5% |

| アコム | 40.5% |

| アイフル | 35.2 % |

2022年10月時点

参考元:アコムマンスリーレポート

参考元:SMBCモビット月次営業指数

参考元:アイフル月次推移

プロミスは成約率が41.5%なので、申込者10人のうち4人が契約できています。

審査に不安がある人は、成約率が高いプロミスやアコムに申し込みましょう。

審査に通りやすくするコツは以下のとおり。

- 審査通過率の高い消費者金融へ申し込む

- 申込条件をしっかり確認しておく

- 一度に複数の消費者金融へ申し込まない

- 借入金額を少額(10万円以下)にしてみる

- すでに借入している金融機関で申し込む

- 信用情報をクリアにしておく

- 虚偽の申告をしない

- 雇用形態、勤続年数、収入など社会的信用を高くしておく

カードローンの審査で重要な要素は、社会的信用の高さです。社会的信用とは、経済力や社会的地位などに裏付けされた信用力。

安定した収入を証明できる資料(収入証明書など)があれば、社会的信用は得られます。

勤続年数が長く、雇用形態が正社員であればあるほど、収入の証明ができるため審査に有利。

収入証明の提示ができれば、社会的信用が高まり、お金を貸しやすいと判断されます。しかし中には、審査が不安でアルバイトなのに正社員と嘘をついて申告する人もいます。

基本的に虚偽の申告はすぐにばれるので、社会的信用力に自信がなくても正確な情報を申告してください。

万が一大手消費者金融の審査に落ちても、中小消費者金融へ申し込むと審査に通過する可能性があります。

周囲に内緒で借りたいなら電話連絡なしの消費者金融を選んで借りる

家族や同僚に内緒でお金を借りたいなら、電話による在籍確認や郵送物がない消費者金融を選びましょう。

すべての消費者金融は、在籍確認を必ず行っています。

しかし、職場に電話をせずに書類のみで在籍確認できる消費者金融もあります。

周りにバレたくない人は、以下の消費者金融から選びましょう。

| 消費者金融 | 電話連絡なし | 郵送物なし | 条件 |

|---|---|---|---|

| SMBCモビット | 可能 | 可能 | Web完結申込にする |

| アイフル | 原則可能 | 可能 | オペレーターに電話する |

| アコム | 原則可能 | 可能 | オペレーターに電話する |

| プロミス | 可能な場合もある | 可能 | オペレーターに電話する |

SMBCモビットは、「Web完結申込」を利用すると、電話による在籍確認と郵送物がないと明記しています。

お勤め先確認などのお電話はいたしません。

審査結果のお知らせなど、SMBCモビットからのご連絡はメールのみです。引用元:SMBCモビット公式

アイフルやアコム電話連絡を避ける方法は、申し込みしてからすぐオペレーターへ電話すること。

オペレーターに、職場へ電話しないでほしい旨を伝えてください。

申し込み時に入力漏れや虚偽申告があると、オペレーターの個人名で職場に連絡がくる場合もあります。

電話連絡を避けるには、正しい情報の入力が大切です。

どうしても電話連絡を避けたいなら、SMBCモビットのWeb完結申込で申し込みしてください。

おすすめ消費者金融を属性別で選ぶなら?職業や年齢で選び方が変わる

属性(年齢・職業など)を元に自分に合った消費者金融を選ぶのもおすすめです。

消費者金融は、安定した収入がないと申し込めません。

しかし、正社員ではない専業主婦やアルバイトでも申し込める消費者金融があります。

属性に合ったおすすめの消費者金融は以下の通りです。

| 属性 | おすすめ消費者金融 |

|---|---|

| 学生 | ・プロミス ・アイフル ・レイク |

| 専業主婦 | ・ベルーナノーティス |

| パート、アルバイト | ・プロミス ・アイフル ・レイク |

| 無職 | なし |

収入がある学生なら大手の消費者金融がおすすめ

学生がお金を借りるなら、プロミスやアイフルの消費者金融がおすすめです。

| 消費者金融 | 申込可能年齢 | 条件 |

|---|---|---|

| プロミス | 18歳~74歳※ | 安定した収入がある |

| アイフル | 20歳~69歳 | 定期的な収入と返済能力がある |

| レイク | 20歳~70歳 | 安定した収入がある |

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

プロミスは18歳から借入可能ですが、高校生は申し込みできません。

大学に入学した18歳以上が対象で、アルバイト収入が安定している学生に限ります。

アイフルやレイクは20歳以上から申し込み可能。

条件を満たせば、学生でも消費者金融に申し込めます。

しかし学生である以上、テストや就活でアルバイトができず、収入が一時的に減ってしまうタイミングも。

体調を崩してシフトに入れず、返済ができないと、遅延損害金が発生して利息が加算されてしまいます。

学生は、収入が減ったときの支払い遅延をなくすために、消費者金融以外の方法も検討してください。

消費者金融以外でお金を捻出する方法

- 家族、知人に相談する

- 日雇いや短期アルバイトをする

- フリマサイトやリサイクルショップで私物を売却

- 質屋に質入れをする

学業に関する借り入れが目的なら、消費者金融よりも金利の低い奨学金を利用しましょう。

就職先が決まっている学生であれば、内定者向けローンを利用してお金を借りる方法もあります。

専業主婦は配偶者貸付けがある消費者金融を選ぶ

専業主婦は、配偶者貸付けがある消費者金融で申し込みをしてください。

自分自身に収入がない専業主婦でも、配偶者に一定の収入があれば(配偶者貸付)、審査に通る可能性があります。

配偶者貸付けの申し込みでは、配偶者の同意書が必要です。

配偶者に内緒で同意書を作成する行為は文書偽造で、法律違反となるため避けてください。

配偶者の年収を証明する書類が必要なので、必ず配偶者に相談してから同意書を書いてもらいましょう。

配偶者貸付けでおすすめの消費者金融はベルーナノーティスです。

- 配偶者の同意が必要

- 利用者と配偶者の合算年収が3分の1まで借入可能

- 何度でも14日間利息0円※

- 女性オペレーター専用ダイヤルあり

- 返済額は月々2,000~

- ATM手数料0円(セブン銀行、ローソン銀行、三菱UFJ銀行、東京スター、E-net)

※ベルーナノーティスのカードローンでの初めてのお借入

※ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入

ベルーナノーティスは、月々の返済額も2,000円から可能です。

14日間なら利息0円で借りられるので、貯金からお金を捻出できない人は、ベルーナノーティスの配偶者貸付を申し込んでください。

無職が利用できるおすすめの消費者金融はないが公的支援で貸付可能

無職は消費者金融が利用できない代わりに、公的支援でお金を借りられる可能性があります。

無職におすすめの貸付制度は、公的支援の「生活福祉資金貸付制度」です。

生活福祉資金貸付制度は、失業中かつ、日常生活をする上で生活が困難な人を対象に、資金の貸し付けを行っています。

生活福祉資金貸付制度の対象者は以下のとおり。

- 消費者金融で借りられない低所得(非課税)世帯

- 身体障害者手帳、精神障害者保健福祉手帳、療育手帳の保有者がいる障害者世帯

- 65歳以上の高齢者がいる世帯

生活福祉資金貸付制度の種類と特徴

| 種類 | 特徴 | 金利 |

|---|---|---|

| 総合支援資金 | ・生活のための費用 ・賃貸契約のための費用 ・日常生活ではまかなえない費用 |

・保証人あり 無利子 ・保証人なし 1.5%(年) |

| 福祉資金 | ・ケガや病気の治療のために必要な費用生活費 ・福祉の用具の購入費 |

・保証人あり 無利子 ・保証人なし 1.5%(年) |

| 教育支援金 | ・低所得世帯対象で高校、大学、専門学校、短大に行くための費用 | ・無利子 |

| 就学支度費 | ・低所得世帯対象で高校、大学、専門学校、短大に入学するための費用 | ・無利子 |

| 不動産担保型生活資金 | ・低所得世帯の高齢者が対象で、対象者所有の不動産を担保にし、生活費の貸付をする費用 | 3.0%(年)か長期プライムレートのいずれか低い方 |

生活福祉資金貸付は、条件を満たせば無職でも利用可能です。

社会福祉協議会に申し込んで手続きを行いましょう。

とはいえ、低所得世帯が対象なので、無職なら誰でも利用できる公的制度ではありません。

失業保険や生活保護の受給が優先される可能性もあります。

無職で生活が厳しい人は地域の社会福祉協議会へ行き、お金の悩みを相談してください。

消費者金融と銀行のおすすめサービスを比較!特徴を紹介

消費者金融以外では、銀行のカードローンが低金利でおすすめです。

消費者金融と銀行カードローンのメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 消費者金融カードローン | ・即日融資可能 ・無利息期間サービス有 |

・金利(年)18.0%前後 ・総量規制あり |

| 銀行カードローン | ・金利(年)14.0%台 ・総量規制なし |

・無利息期間サービスなし ・即日融資不可 |

消費者金融は、審査に通れば誰でも即日融資が可能です。

しかし、銀行カードローンは審査に時間がかかるため、即日融資はできません。

銀行カードローンの審査は、「警察庁データベースへの照会」を挟みます。

警察庁データベースへの照会は、反社会勢力に貸付しないよう調査するためのもので、新規の個人融資申込者が対象です。

個人へ過剰な貸し付けを防ぐ理由から、銀行のカードローンは申し込みから融資まで、平均3日~1週間かかります。

しかし銀行カードローンの上限金利は年14.0%台なので、消費者金融より低い水準で利用できます。

30万円を12ヶ月で支払う場合の利息は以下のとおり。

| 支払総額 | 利息 | |

|---|---|---|

| 消費者金融(年金利18.0%) | 330,048円 | 約30,000円 |

| 銀行(年金利14.0%) | 323,232円 | 約23,000円 |

参考元:E-LOAN

利息を比較すると、明らかに銀行カードローンを利用したほうが支払総額も少なくすみます。

消費者金融は、銀行よりも高い金利とはいえ、即日融資や無利息期間サービスの利用が魅力です。

高額な借り入れや、年単位で返済するのであれば、金利の低い銀行カードローンを選びましょう。

おすすめの消費者金融における疑問を解決!気になる悩みを紹介

消費者金融についてよくある不安や疑問をまとめて紹介していきます。

1:家族に借り入れがバレるケースを教えて?

1:郵便受けや財布の中の利用明細書をみられるケースが多いです。

家族にバレる原因、ATMから発行される利用明細書や郵便受けに入っている封筒を見られるケースです。

机の引き出しや自宅のゴミ箱に利用明細書を入れたのが見つかり、カードローンの利用が発覚します。

家族にバレたくない人は、Web完結を採用している消費者金融で申し込みしてください。

2:返済遅延したら、督促状が送られてくる?

2:Webで取引していても、返済に遅延があれば自宅に督促状が送られてきます。

万が一、返済日に返済できない場合はすぐにオペレーターへ相談しましょう。

オペレーターの指示に沿って返済すれば、自宅に督促状は送られてきません。

3:勤務先への在籍確認はどのタイミングで行われる?

3:申し込んでから審査が完了するまでの間です。

最短30分以内に在籍確認をする消費者金融もあります。

消費者金融で異なるものの、勤務先への在籍確認は、申し込み後すぐに行われる可能性があります。

オペレーターに相談すべき人は以下の通りです。

- 指定の時間に電話をかけて欲しい

- 指定の電話番号に電話をかけてほしい

- 会社への在籍確認を控えてほしい

- 書類への在籍確認に変更してほしい

4:消費者金融を利用した履歴は、何かに残る?

4:信用情報機関(CICやJICC)に金融取引が記録されます。

消費者金融や銀行カードローンの利用は、信用情報機関に必ず記録されます。

記録される内容は、以下のとおりです。

- 本人識別情報(氏名、生年月日、郵便番号、電話番号)

- 照会日、金融商品名、契約予定額

- 支払内容、契約内容

- 支払状況全般

カードローンの情報は、契約期間中および契約終了後5年以内の期間記録されます。

自分の信用情報は、CICに情報開示請求をして確認できます。

5:カードローンと言われても正直不安…。実際どのくらい利用している?

5:日本人の10人に1人が貸金業者のサービスを利用しています。

20歳以上の日本人人口10,487万人に対し、1,016万人が貸金業者を利用しています。また、1人あたりの平均利用件数は、1.5件で、平均利用額は57.4万円です。

消費者金融の利用は、決して珍しいことではありません。

計画的な返済ができれば、非常に便利なサービスと言えます。

参考元:日本貸金業協会

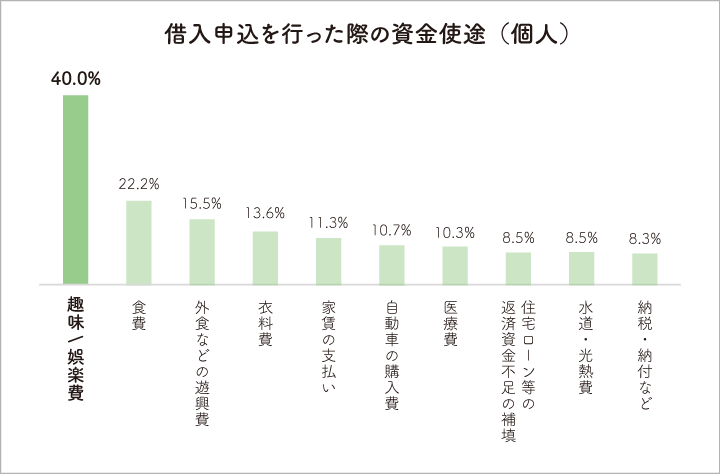

6:お金の使用目的は何が多い?

6:借りたお金の資金使途を調査した結果は以下のとおりです。

データ元:日本貸金業協会 2020年11月30日公表「資金需要者等の借入意識や借入行動に関する調査結果報告」P.93画像引用元:日本貸金業協会

※直近3年間における借入申込を行った際の資金使途

日本貸金業協会の調査によると、お金の使い道は趣味や娯楽費として一時的に借りていることがわかりました。

翌日の給与で返済できる金額であれば、消費者金融は非常に心強い存在です。

7:ブラックリストって何?

7:貸金業法上で、「ブラックリスト」は存在しません。

貸金業者、クレジット会社および銀行等の金融機関は、支払延滞や債務整理の情報を信用情報機関に登録します。

信用情報機関には、支払遅延や債務整理の情報が載っています。

信用が得られなかった金融情報を、一般的に「ブラック」と呼んでいるだけで、ブラックリスト自体は存在しません。

8:借りたお金が返済できず自己破産を選択した場合、家や車が回収されるって本当?

8:返済は免除されますが、生活に必要なお金以外の財産は裁判所に回収されます。

自己破産を選択すると、家や車は原則回収されます。

回収される主な財産は以下のとおり。

- 家や不動産

- 20万円以上価値のある車

- 20万円を超える預貯金、有価証券、退職金、生命保険の解約返戻金

- 高額な貴金属

- 99万円を超える現金

家や車の処分を避けるために、自分名義の財産を家族名義に変更すると、財産隠しと見なされます。

自己破産手続きに入る前の名義変更は、借り入れの免除が認められない可能性が高いので控えてください。

9:なぜ消費者金融がおすすめなの?

9:消費者金融では、各社様々な商品を扱っているからです。

消費者金融は、即日融資や、無利息期間サービスがあります。

翌月の給与やボーナスで一括払いできる人は、無利息サービスを活用して実質利息0円でお金を借りられます。

銀行カードローンとは違い、来店不要・Web完結可能な点も魅力的です。

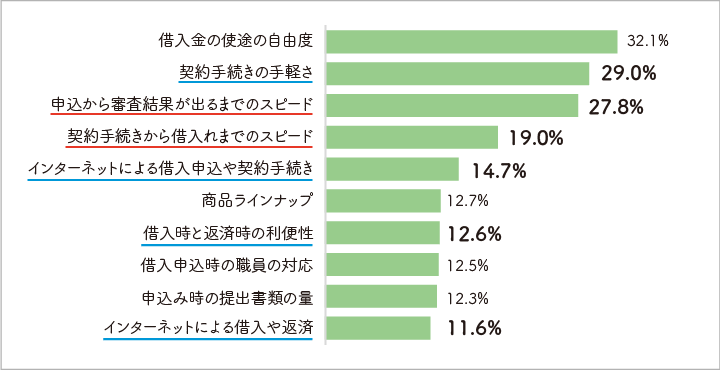

消費者金融おすすめランキングトップ5は大手貸金業者!使途の自由が最大の魅力

2019年9月30日公表「資金需要者等の現状と動向に関する調査結果報告」 P.49画像引用元:日本貸金業協会

消費者金融がおすすめできる理由には、以下のメリットがあるからです。

- 借入金の使途の自由

- 契約手続きの手軽さ

- 申し込みから審査結果までのスピード

- 契約手続きから融資までのスピード

- インターネットで手続きができる

- 商品ラインナップの充実さ

- 借入時と返済時の利便性

- 申込時の職員の対応

- 申込時の提出書類の量

- インターネットによる借入・返済が可能

消費者金融は、住宅ローンや車のローンとは異なり、使い道が自由です。

日本貸金業協会の調査でも、使途の自由が最も多いメリットとして挙げられています。

銀行のカードローンとは異なり、契約手続きの手軽さや審査結果までのスピードも消費者金融をおすすめする理由です。

各消費者金融ごとに商品の特徴が異なるので、希望に合わせて選べる点もメリットのひとつ。

当サイトがおすすめする消費者金融トップ5は以下のとおりです。

| ランキング | おすすめの消費者金融 | 特徴 |

|---|---|---|

| 1位 | プロミス | 申し込みから借り入れまでアプリ完結 初回借入日の翌日から無利息期間スタート |

| 2位 | アイフル | 業界最速の最短25分スピード融資! 原則在籍確認の電話連絡なし |

| 3位 | SMBCモビット | Web完結なら電話連絡なし |

| 4位 | アコム | 最短30分で借入可能!カードレスで契約可能 |

| 5位 | レイク | 最大180日間無利息サービスが利用できる |