ゆうちょ銀行は1億口座以上作られている銀行で、メイン口座としている人も少なくないでしょう。

しかし、ゆうちょ銀行でお金を借りる方法は、あまり多くの人に知られていません。

この記事では、ゆうちょ銀行または付随サービスを利用して借り入れする方法をご紹介します。

申込方法や借入方法さえ分かっていれば、とても便利に利用できる融資サービスばかり。

ゆうちょ銀行口座を持っていて借入方法を知りたい人、できるだけ好条件での借り入れを希望する人はぜひ参考にしてください。

ゆうちょ銀行でお金を借りる方法は大きく分けて4種類

ゆうちょ銀行でお金を借りる方法は、大きく分けて4つあります。

それぞれの借入方法によって金利や借入限度額が変わるので、まずはどんな借入方法があるかチェックしてみましょう。

| 借入方法 | 借入限度額 | 金利 | 借入対象者 |

|---|---|---|---|

| 貯金担保自動貸付け | 担保の90%、最大300万円まで | 返済時の約定金利+0.25~0.5% | ゆうちょ銀行で定期貯金、定額貯金をしている人 |

| 口座貸越 | 10~30万円 | 14.0% | ゆうちょ銀行の普通口座を持っている人 |

| JP BANKカードのキャッシング | 10~30万円 (ゴールドカードの場合10~50万円) |

15.0% | 各種JP BANKカードを持っている人 |

| かんぽ生命の契約者貸付 | 解約返戻金の70%程度 | 2.50% | かんぽ生命で保険を契約している人 |

いずれの方法でも、ゆうちょ銀行のサービスを利用していなければ借り入れできません。

ゆうちょ銀行の口座を持っていない人が今から利用するなら、口座開設や貯金をしなければなりません。

借り入れまでの手間がかかるので、基本ゆうちょ銀行を利用している人向けの融資制度だと考えておきましょう。

逆に、ゆうちょ銀行を日常的に利用している人にとっては非常に便利なサービスです。

自分が利用しているゆうちょ銀行の口座や、希望の条件に合わせて借入方法を選びましょう。

ゆうちょ銀行はフリーローンとカードローンの取り扱いがない

ゆうちょ銀行では、フリーローンやカードローンの取り扱いがありません。

フリーローンとは、自由に使えるお金を一括で借り入れて返済する融資制度。

カードローンとは、借入限度額の範囲内であれば何度でも借り入れできる融資制度です。

いずれも担保やゆうちょ銀行サービスを利用する必要がなく、自由に借り入れできます。

いわゆる消費者金融カードローン、銀行カードローンと同じ形態の融資サービスです。

以前ゆうちょ銀行には、フリーローン「夢小路」とカードローン「したく」の取り扱いがありました。

しかし、いずれもスルガ銀行との提携が終了し、サービス自体廃止になっています。

ゆうちょ銀行では現在、自由に借り入れできるフリーローン・カードローンの取り扱いがないので覚えておきましょう。

資金使途自由なお金を自分の都合で借り入れできるカードローンを利用したい人は、ゆうちょ銀行以外のカードローンに申し込んでください。

ゆうちょ銀行でお金を借りるなら定期預金があると貯金担保自動貸付けが利用できる

「ゆうちょ銀行でお金を借りる」と言うと、貯金担保自動貸付けを指す場合が多いです。

貯金担保自動貸付けとは、口座に入っているお金を引き出し、または引き落としした際に不足した金額を自動で貸し付けてくれる制度です。

例えば口座に30万円しかない状態で35万円引き出すと、不足した5万円を自動で融資します。

口座に30万円しかなくても35万円引き出して自由に利用できます。

5万円分のみ借りている状態なので、元金である5万円と利息分を返済すればOKです。

本当に必要な分だけ借りられるため、借りすぎのリスクを防げます。

ゆうちょ銀行の自動貸付けについて、以下の通りに詳しくまとめました。

| 借入限度額 | 担保となる貯金額の90%まで、最大300万円 |

|---|---|

| 金利 | 返済時の約定金利+0.25~0.5% |

| 借入対象者 | ゆうちょ銀行で定期貯金、定額貯金をしている人 |

| 借入方法 | 通常貯金の残高を超える引き出し、引き落としが合った際に不足分だけ自動で貸付される |

| 返済方法 | 借入金額と利息分を通常貯金に預入すると自動で返済となる |

自動貸付けは、定期貯金または定額貯金で預け入れているお金を担保に借り入れします。

そのため、定期貯金・定額貯金のいずれかを利用していないと借り入れできません。

まず、ゆうちょ銀行における貯金の種類を簡単に確認しておきましょう。

| 通常貯金 | 多くの人が利用している一般的な普通預金口座。 |

|---|---|

| 定期貯金 | 短期・中期的にお金を預ける貯金の方法。 預入期間をあらかじめ決めて、自由な金額を貯金できます。 |

| 定額貯金 | 長期的にお金を預ける貯金の方法。 預入金額をあらかじめ決めて、10年間貯金します。 |

上記の貯金形態のうち、定期貯金と定額貯金がある人を対象としています。

貯金しているお金を担保に、通常貯金からお金を引き出す際に自動貸付けが行われるシステムです。

自分が貯金しているお金を引き出すわけではなく、あくまで担保にしているだけなので貯金金額は減りません。

「ゆうちょ銀行の自動貸付けは貯金が減る」と勘違いしている人も多いですが、実際は減らないので安心してください。

ゆうちょ銀行の自動貸付けで最大90万円まで借りられる

続いて、ゆうちょ銀行の自動貸付けで借りられる金額と金利について詳しく見ていきましょう。

自動貸付けで借りられる金額は、以下の通りに定められています。

預入金額の90%以内

※通帳1冊につき最大300万円まで

例えば貯金が100万円ある場合、自動貸付けで借りられる金額は最大90万円までです。

90万円までの範囲内であれば、回数制限なく何度でも借り入れできます。

定期・定額貯金の預入金額ごとに借りられる金額を簡単にまとめました。

| 預入金額 | 自動貸付けで借りられる金額 |

|---|---|

| 10万円 | 9万円 |

| 20万円 | 18万円 |

| 50万円 | 45万円 |

| 80万円 | 72万円 |

| 100万円 | 90万円 |

| 300万円 | 270万円 |

| 400万円 | 300万円 |

上記のように、預入している金額によって借入可能金額が変わります。

基本預入金額の90%までですが、最大300万円までしか借りられません。

300万円以上預入していても、自動貸付けは300万円までとなるので注意してください。

自動貸付けで借りたお金には、わずかながら金利がかかります。

自動貸付けの金利は以下の通りに定められています。

・担保定額貯金を担保とする場合

返済時の約定金利(%)+0.25%・担保定期貯金を担保とする場合

預入時の約定金利(%)+0.5%

少し分かりにくいですが、担保としている定額・定期貯金の金利に規定の数値をプラスしたものが金利となります。

定期貯金と定額貯金の金利は、現在0.002%です。

つまり、自動貸付けの金利は現在以下の通り。

| 担保とする貯金 | 金利 |

|---|---|

| 担保定額貯金 | 0.252% |

| 担保定期貯金 | 0.502% |

こうしてみると分かる通り、ゆうちょ銀行の自動貸付けは非常に低金利で借りられます。

貯金担保自動貸付けはメリットが多い!ゆうちょ銀行なら低金利で審査なしって本当?

融資の方法について調べていると、「ゆうちょ銀行に貯金があるなら自動貸付けを使うべき」と紹介している場合が多いです。

その理由は、他の金融機関では受けられない高待遇で借り入れができるからでしょう。

ゆうちょ銀行の自動貸付けには、非常に多くのメリットがあります。

ゆうちょ銀行自動貸付けのメリット

- 低金利で利用できる

- 審査なしで借りられる

- 最短で即日融資を受けられる

- 借りたお金の用途は自由

ゆうちょ銀行の自動貸付は0.1%以下の低金利で借り入れできる

先程も紹介した通り、自動貸付けは非常に低金利で借り入れできます。

最大300万円にもかかわらず、金利1.0%以下で借りられるのはゆうちょ銀行以外にないと言っていいでしょう。

他の金融機関で借り入れするより、返済時の負担を大きく減らせます。

一例として、他銀行カードローンの金利と比較してみました。

| 銀行名 | 金利 |

|---|---|

| ゆうちょ銀行の自動貸付け | 0.252~0.502% |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8~14.6% |

| 三井住友銀行のカードローン | 1.5~14.5% |

| みずほ銀行カードローン | 2.0~14.0% |

| りそな銀行カードローン | 3.5~13.5% |

各種カードローンの最低金利より、ゆうちょ銀行自動貸付けの方が低金利です。

それぞれ上限金利だと仮定して、3ヶ月間10万円借りたときに支払う利息も比較してみました。

| 銀行名 | 支払う利息 |

|---|---|

| ゆうちょ銀行の自動貸付け | 127円 |

| 三菱UFJ銀行カードローン「バンクイック」 | 約3,700円 |

| 三井住友銀行のカードローン | 約3,700円 |

| みずほ銀行カードローン | 約3,600円 |

| りそな銀行カードローン | 約3,400円 |

メガバンクカードローンでは約3,400~3,700円の利息を支払わなければならないのに対し、自動貸付けはわずか127円です。

ゆうちょ銀行で定期・定額貯金を行っている人は、まず自動貸付けの利用を検討しましょう。

担保があるので審査なしで借り入れできる

ゆうちょ銀行の自動貸付けは、利用時に審査がありません。

貯金しているお金を担保に借り入れるため、返済能力を確認する必要がないからです。

通常のカードローンは担保なしで申し込むため、借りたお金を返す能力があるか、審査で見極める必要があります。

しかし担保がある場合、返済しきれなかったら担保から返済分のお金を差し引けばいいだけです。

融資する側はどちらにせよ必ず貸したお金を回収できるので、審査の必要がありません。

審査がない場合、信用情報の照会もなく、ゆうちょ銀行での借り入れも信用情報に記載されません。

現時点で信用情報に傷が付いていても借り入れできるので大きなメリットでしょう。

返済能力を重視しないため、未成年や学生、無職でも借入可能です。

最短即日で融資を受けられる

自動貸付けの大きなメリットは、最短即日で融資を受けられること。

先程も説明した通り、自動貸付けは利用時に審査がありません。

そのため、自動貸付けの利用を申し込んだら、書類などの手続きのみですぐに利用可能です。

すでに自動貸付けの利用を申請している場合、書類の手続きも必要なく、そのままATMでお金を引き出すだけで利用できます。

これから申し込む場合も早くて10分程度で手続きが終わるので、当日中の融資も難しくないでしょう。

できるだけ早く、今日中にお金が必要な人も利用しやすい制度です。

借りたお金の資金使途は自由

自動貸付けで借りたお金の資金使途は決められておらず、どんな目的にも利用できます。

「急な出費が重なって生活費が不足している」「学費を支払わなければならない」といった様々な場面で活用できるでしょう。

引き落としで不足した時も自動で貸し付けてくれるのも大きなメリット。

公共料金の引き落としをゆうちょ銀行口座にしている人は特におすすめです。

引き落とし日に口座残高が不足していても自動で貸し付けて引き落としてくれるため、支払いが遅れる心配もありません。

まとまったお金の借り入れだけでなく、「毎月の支払いが少し足りない」といった細かい借り入れに向いています。

ゆうちょ銀行の自動貸付は利用条件が限られているデメリットもある

自動貸付けは他金融機関カードローンにはない多くのメリットがあるものの、メリットばかりではありません。

自動貸付けならではのデメリットもあるので、利用前に必ず確認しておきましょう。

特に、ゆうちょ銀行を普段利用していない人は注意が必要です。

ゆうちょ銀行自動貸付けのデメリット

- 定期・定額貯金がないと利用できない

- 高額融資に向いていない

定期・定額貯金がないと利用できない

先程も説明した通り、自動貸付けは定期貯金または定額貯金がないと利用できません。

普通貯金だけでは借りられないので注意しましょう。

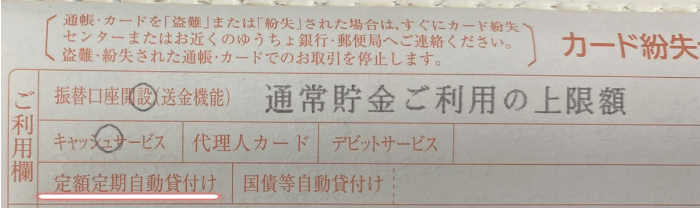

自分が持っている口座で自動貸付けがりようできるかは、通帳を見れば分かるのでチェックしてみましょう。

通帳の1ページ目にある「定額定期自動貸付け」の項目に「◯」が付いていたら利用できます。

丸がついていなくても、定期・定額貯金があれば申込後に利用可能です。

上記のいずれにも該当しない人は利用できないので、他の方法で借り入れするか、まずゆうちょ銀行で定期・定額貯金を行ってください。

担保以上の金額を借りられないので高額融資に向いていない

先程、自動貸付けでは貯金額の90%、最大300万円までしか借りられないとご紹介しました。

「最大300万円借りられるならいい」と考えるかもしれませんが、300万円借りられるのは貯金金額が333万円以上の人のみです。

貯金金額の90%までしか借りられない制限があるので、貯金が少ないとその分借入限度額も低くなります。

貯金が20万円しかないと、借りられる金額も18万円程度。

貯金額によっては、高額融資に向いていません。

自動貸付けを利用する前に、自分が借りたい金額を借りられる貯金額か、事前に確認しておきましょう。

今貯金している金額を0.9倍した数字が、現時点で借り入れできる限度額です。

自動貸付けの申込方法を詳しく解説!そこまで難しくない利用から返済までの流れ

ここからは、実際に自動貸付けを利用する時の申込方法をご紹介します。

「手続きが分かりにくい」という人もいますが、実はそこまで難しくありません。

手続きの方法さえ分かっていれば、今日中に利用も可能です。

定期・定額貯金がある人でまだ自動貸付けの申し込みができていない人は、申し込みから行いましょう。

申込時に必要な持ち物は以下の3点です。

- 利用する口座の通帳

- 届出印

- 本人確認書類

上記3点を持って、郵便局の貯金窓口に行ってください。

窓口で「自動貸付けの申し込みがしたい」と言えば対応してもらえます。

窓口で受ける指示に従って、必要な手続きを完了させてください。

書類の記入や本人確認を行い、10~20分ほどで手続きが終わります。

自動貸付けは審査がないので、手続きさえ終了すればすぐに借入可能です。

手続きが完了したら実際にお金を引き出しましょう。

普通貯金に預入されている以上の金額を入力して引き出せば、現金として借り入れできます。

引き落としで使いたい場合は、口座をそのままに支払日を迎えればいいだけです。

ゆうちょの自動貸付けで借りたお金の返済は口座に預入するだけ

自動貸付けで借りたお金の返済は非常に簡単。

自動貸付けを利用した普通貯金の口座に、お金を預入するだけです。

お金を預入したタイミングで自動返済されるので、返済のために特別な手続きは必要ありません。

返済日と返済金額は決まっていないので、貸付期間内に元金と利息分を預入していきましょう。

自動貸付けの貸付期間は2年間なので、2年以内にお金があるタイミングで返済すればOKです。

※2年以内に貯金が満期になる場合は、満期になったタイミングが期限です。

「少しだけ余裕があるタイミングなら1,000円」「ボーナス後は一気に30万円」といった自由な返済ができます。

返済時の負担を自分の都合で減らせるので、他のカードローンより返済スケジュールを組み立てやすいです。

自動貸付けで借りたお金を返済できなかったらどうなる?

返済期限である2年以内に借入金を返済できない場合、残りの借り入れは貯金から差し引かれる形で返済します。

例えば借入残高が10万円で定額貯金が50万円だった場合、50万円から元金である10万円と利息分が引かれます。

定期的に貯金していた払戻金が少なくなってしまうので注意しましょう。

また、返済が完了していない状態で返済期限が近付くと、返済についての案内ハガキが家に届きます。

ハガキが家族に見つかると、借り入れがバレてしまうリスクもあります。

家族に内緒で借り入れしている人は、案内ハガキが届く前に返済するのが無難です。

ゆうちょ銀行の普通口座しかない人は口座貸越の利用がおすすめ

ゆうちょ銀行で借り入れしたくても定期・定額貯金がない人は、口座貸越がおすすめです。

口座貸越とは、口座からお金を引き出した際に不足した分を貸し付けてくれる融資制度。

システムとしては自動貸付けと同じで、「担保なしで利用できる自動貸付け」と思っておけばOKです。

口座貸越の概要を分かりやすくまとめたものが以下の通りです。

| 借入限度額 | 10~30万円 |

|---|---|

| 金利 | 14.0% |

| 借入対象者 | ゆうちょ銀行の普通貯金口座を持っている人 |

| 借入方法 | 通常貯金の残高を超える引き出し、引き落としが合った際に不足分だけ自動で貸付される |

| 返済方法 | ・毎月8日に決まった返済金額を返済用口座から自動引落 ・ゆうちょATMに随時任意の金額を返済 |

融資方法は自動貸付けと同じですが、その他の条件が細かく違うので注意しましょう。

当座貸越で借りられる限度額と金利

次に、口座貸越で借りられる金額と金利について詳しく見ていきましょう。

口座貸越を利用する場合、審査によって借入限度額が決められます。

限度額は10~30万円で、利用者の収入や職業の安定性を基準に個人ごとに決定。

普通貯金の貯金金額に関わらず、審査で決まった金額が借入限度額です。

例えば審査で限度額20万円になった人は、合計20万円までしか自動貸付けしてもらえないので注意しましょう。

当座貸越の金利は、すべて一律14.0%です。

主な銀行カードローンと同じくらいの金利なので、無難な金利と言えます。

消費者金融カードローンよりは低めに設定されているため、できるだけ低金利で借り入れしたいならゆうちょ銀行の口座貸越を検討してください。

当座貸越を利用する場合のメリットとデメリット

当座貸越は自動貸付けより知られていない制度なので、今回はじめて知った人も多いでしょう。

非常に便利な融資制度ですが、当座貸越ならではのメリットやデメリットがあります。

特に、自動貸付けとの違いを理解しておかないと、想定通りに融資を受けられないかもしれません。

当座貸越に申し込む前に、メリットとデメリットをしっかり抑えておきましょう。

当座貸越のメリット

- 定期、定額貯金がなくても借りられる

当座貸越のデメリット

- 高額融資に向いていない

- 口座貸越を利用するには審査がある

定期貯金がなくてもお金を借りられる

当座貸越の大きな特徴は、定期・定額貯金がなくても利用できること。

担保に入れる貯金がなくても利用できるので、普段普通貯金しか使っていな人でも借り入れできます。

自動貸付けを利用しようとして、「貯金がなくて使えない」と言われたら当座貸越を検討しましょう。

担保の有無によって借入条件は変わりますが、比較的低金利で自由なお金を借り入れできるありがたい制度です。

借りられる金額が低いので高額融資に向いていない

当座貸越は、最大で30万円までしか借りられません。

例えば普通貯金に300万円以上預け入れていても、当座貸越で借りられる金額は30万円までです。

高額融資ができないので、30万円以上借り入れしたい人には向かないでしょう。

収入が安定している人なら、銀行カードローンの方がまとまった金額を融資してもらえる可能性があります。

銀行カードローンなら金利も同じくらいなので、借入条件はほぼ変わりません。

融資して欲しい金額を明確にして、当座貸越でまかなえるかどうかを事前に確認しておきましょう。

口座貸越を利用するには審査が必要

当座貸越の利用は、必ず審査が行われます。

自動貸付けは貯金を担保にするため、支払い能力がなくても貸付可能でした。

しかし当座貸越は担保なしの借り入れなので、借りたお金を返済する支払い能力が重視されます。

支払い能力があるか、過去支払いの滞納がないかを確認するため、申込後審査が行われます。

カードローンと同様に収入や勤続年数、信用情報を確認される審査です。

当然、安定収入がない人や信用情報に傷が付いている人は審査に落とされてしまいます。

自動貸付けのように、申し込んだら誰でも利用できるわけではありません。

収入がない、または収入が少なく不安定な人は、審査に落ちる可能性があるので注意しましょう。

審査基準は公表されていませんが、カードローンの審査に通りにくい人はゆうちょ銀行でも審査に通らない可能性が高いです。

当座貸越の申込方法と返済までの流れ

当座貸越の申込方法は、基本的に自動貸付けと同じです。

申し込みを希望する人は、郵便局に行って手続きを行わなければなりません。

手続自体は難しくないので、申込方法を事前に確認してスムーズに済ませましょう。

当座貸越は自動で付帯しているサービスではなく、必ず申し込みが必要です。

申し込みは郵便局の「貯金窓口」で受け付けています。

窓口に行って「当座貸越を利用したい」と申請してください。

当座貸越の申し込みで必要な持ち物は以下の3点です。

- 通帳、またはキャッシュカード

- 届出印

- 本人確認書類

当座貸越は50万円以下の借り入れなので、収入証明書は必要ありません。

上記3点を持って、口座の名義本人が申し込みを行ってください。

指示に従い、必要な書類を記入して申し込みを完了させます。

自動貸付けと同様に、申込自体は長くても20分程度で終わるでしょう。

申し込み終了後に審査が始まります。

審査の途中で、職場への在籍確認があるので必ず対応してください。

口座貸越の審査は3日~1週間ほどかかると考えておきましょう。

即日審査はできないので、融資まで時間があるタイミングで申し込むのをおすすめします。

審査結果は自宅に郵送されます。

審査に通過した場合、契約に関する書類が同封されているので確認してください。

契約書類に必要事項を記入して、郵送または郵便局の窓口に直接提出します。

契約書類の受理が完了したら借入可能です。

申し込みから借り入れまで、2週間~1ヶ月程度かかる可能性があります。

契約が完了したら、口座からお金を引き出せます。

口座に預入している以上の金額を入力し、希望の金額を借り入れてください。

審査で決まった限度額以上の金額を入力すると、刈入できないので注意しましょう。

当座貸越の返済方法は2種類から選べる

当座貸越で借りたお金の返済方法は、以下2つの方法から選べます。

| 約定返済 | 毎月8日に、返済用口座から一定金額が自動で引き落とされる |

|---|---|

| 随時返済 | ゆうちょATMに、随時任意の金額を振り込んで返済する |

約定返済は、毎月同じ日に同じ金額が自動で返済されます。

カードローンの返済と同じ形式で、返済日を忘れていても勝手に返済してくれるので、延滞のリスクが少ないでしょう。

毎月定期的な収入があり、一定金額ずつ返済できる人は約定返済がおすすめです。

随時返済は、自分が返済できるタイミングで、任意の金額を返済できます。

お金に余裕がある時、臨時収入が入った時にまとめて返済できるので、自分の都合に合わせた返済が可能。

自由度が高いものの、返済しないままだと一気に返さなければならなくなるので注意しましょう。

自由に借り入れしたいならJP BANKカードのキャッシングがおすすめ

カードローンのように自由な借り入れをしたいなら、JP BANKカードのキャッシング機能がおすすめです。

JP BANKカードとは、日本郵政グループが発行しているクレジットカード。

キャッシングは必要な時に自由な金額を引き出せるので、自動貸付けや当座貸越より利便性が高い借り入れです。

ゆうちょ口座を持っていない人、自動融資ではなく自由にお金を借りたい人は、JP BANKカードを発行してキャッシング利用しましょう。

JP BANKカードのキャッシング機能について、詳しい情報は以下の通りです。

| 借入限度額 | 10~30万円 |

|---|---|

| 金利 | 15.0% |

| 借入対象者 | 各種JP BANカードを持っている人 |

| 借入方法 | ・クレジットカードをATMに挿入して現金を引き出す ・Webまたは電話で申請して口座に振り込んでもらう |

| 返済方法 | ・毎月決まった返済金額を返済用口座から自動引落 |

借入方法や返済方法は、他のクレジットカードと変わらない条件で利用できます。

借入限度額は最大30万円までなので、当座貸越と同じく低めに設定されています。

高額融資には向いていませんが、必要以上に借りすぎるのを防げるのでメリットでもあるでしょう。

金利は15.0%と、キャッシングの中では低めです。

銀行カードローンに近い金利で借り入れできるので、できるだけ利息の負担を減らしたい人はJP BANKカードを利用しましょう。

JP BANKカードでキャッシングする場合のメリットとデメリット

キャッシングとしては低金利で借り入れできるJP BANKカード。

メリットばかりに感じる借入方法ですが、当然メリットだけではなくデメリットもあります。

気軽に申し込むと後で苦労する可能性があるので、申込前にメリットとデメリットを理解しておきましょう。

JP BANKカードキャッシングのメリット

- 不足分の貸付ではなく自由に借り入れできる

JP BANKカードキャッシングのデメリット

- カードの発行までに時間がかかる

- 総量規制の対象なので収入が必要

不足分の貸付ではなく自由に借り入れできる

先程も説明した通り、クレジットカードのキャッシングは自由に借入可能です。

自動貸付けや当座貸越のように、「不足分だけ借りる」といった融資方法ではありません。

限度額の範囲内なら、任意のタイミングで自由に借り入れできます。

「借り入れする」と考えた時に思い浮かべるイメージ通りの借り入れができるので、どんな人でも自分の都合に合わせられるでしょう。

カードの発行までに時間がかかる

JP BANKカードの大きなデメリットは、カード発行までに時間がかかること。

クレジットカード発行の申し込みから実際にカードを受け取るまで、1ヶ月程度かかります。

クレジットカードを受け取れないとキャッシングが利用できないので、借り入れするまで1ヶ月かかってしまいます。

できるだけ早く借り入れしたい場合、JP BANKカード以外の方が早く受け取れるでしょう。

クレジットカードのキャッシングで借りると決めたなら、JP BANKカード以外にも利用しやすいクレジットカードがたくさんあります。

自分が希望する条件に合うクレジットカードが他にないか、申込前に探してみるといいでしょう。

総量規制の対象なので収入が必要

クレジットカードのキャッシングは、総量規制の対象となります。

総量規制とは、借り過ぎを防ぐため、借入金額を年収の3分の1までに制限する法律です。

年収が300万円の人は、最大で100万円しか借りられません。

つまり、収入がない(0円)の人はキャッシングで借り入れできないので注意しましょう。

ゆうちょ口座に貯金があっても、収入がないとキャッシングできません。

ある程度一定の収入がある人は問題なく利用できますが、収入が少ない人や無収入の人は違う方法を探しましょう。

かんぽ生命を契約しているなら契約者貸付が最適

郵便局が取り扱っているかんぽ生命で保険を契約している人は、契約者貸付を利用できます。

契約者貸付とは、解約返戻金を担保に保険会社から借り入れできる制度です。

生命保険を途中で解約する際に、支払われる積立金の一部を解約返戻金と呼びます。

解約返戻金はすべての保険で受け取れるわけではなく、長期的に積立を行う保険のみに付帯しています。

かんぽ生命の場合、以下3種類の保険が解約返戻金の対象です。

- 終身保険

- 養老保険

- 学資保険

上記3つのいずれかに加入している人は、かんぽ生命の契約者貸付を検討しましょう。

契約者貸付の詳しい利用条件は以下の通りです。

| 借入限度額 | 解約返戻金の70%程度 |

|---|---|

| 金利 | 2.5% |

| 借入対象者 | かんぽ生命で解約返戻金がある保険に加入している人 |

| 借入方法 | 口座への振り込み |

| 返済方法 | マイページにて確認可能 |

借入限度額は解約返戻金の50~70%が目安で、個人ごとに決められます。

受け取れる返戻金も個人で違うので、借り入れできる金額を知りたい人は事前に問い合わせておきましょう。

受け取れる返戻金の金額は明細書で確認できる可能性があるので、返戻金を元に計算して目安を知っておくのもおすすめです。

金利は基本2.5%と非常に低金利。

ゆうちょ銀行関係の借入方法では自動貸付けの次に低金利で借り入れできます。

人によっては自動貸付けより高額融資を受けられます。

かんぽ生命を契約している人はまず契約者貸付の利用を検討してください。

契約者貸付を利用する場合のメリットとデメリット

高額融資できる、金利が低い以外にも、契約者貸付ならではのメリットがあります。

また、メリットだけでなくデメリットもあるので、申込前に必ず確認してください。

特に、急いで融資を受けたい人は注意が必要です。

かんぽ生命契約者貸付のメリット

- 信用情報に影響しない

かんぽ生命契約者貸付のデメリット

- 手続きに時間がかかる

返戻金を担保にするため信用情報に影響しない

契約者貸付は、返戻金を担保に借り入れする制度です。

担保がある借り入れは、申込者の収入や信用情報に関わらず借り入れできます。

信用情報に傷がある人、無収入の人でも借り入れできるので非常に便利です。

他の金融機関で借りられなかった人も、借り入れできる可能性が高いでしょう。

契約者貸付で借りたお金を返済できなかった場合、返戻金または保険金が支払われる際に借入金を差し引かれます。

受け取れる保険金は減ってしまいますが、借り入れは相殺できるので信用情報も傷付きません。

借入時の信用情報や審査が不安な人におすすめの借入方法です。

手続きに時間がかかるので余裕を持って申し込む

かんぽ生命の契約者貸付は、インターネットまたは郵便局窓口での申し込みです。

今回始めて契約者貸付を利用する場合、郵便局に行かなければなりません。

契約者貸付の手続きは時間がかかるので、郵便局に行ってすぐ借りられるわけではありません。

30分~1時間ほどかかる可能性もあるので、時間に余裕があるタイミングで申し込みを行ってください。

郵便局の保険窓口は、平日の16時までしか対応していません。

仕事がある人は手続きしにくいので、郵便局の営業時間にも注意が必要です。